Elle est la même tous les mois, c'est le minimum de revenu que l'entrepreneur-salarié peut recevoir.

Elle est versée mensuellement.

L'entrepreneur salarié reçoit donc une fiche de paie tous les mois.

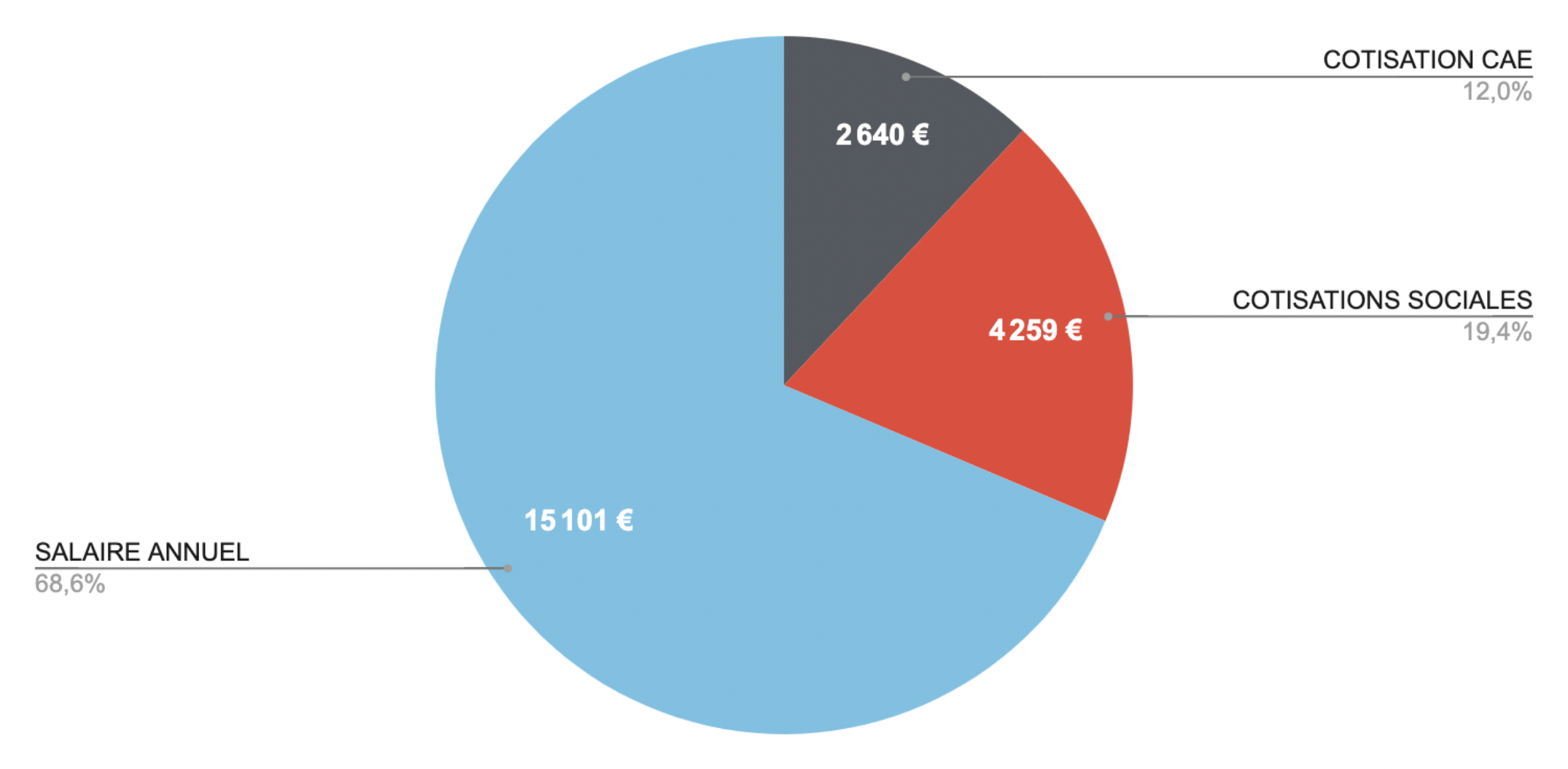

Le coût total du salaire est de

19 800€ après déduction de la contribution à la CAE (12%).

Ces 19 800€ de revenus restant sont également impactés d'environ

20% de cotisations sociales et patronales*.

Le salaire sera donc d'environ

1 258€ net par mois.